Nachhaltige Altersvorsorge einfach & schnell – wir kümmern uns darum!

Offenlegung von Produktinformationen für Finanzprodukte, mit denen ökologische oder soziale Merkmale beworben werden gem. Verordnung (EU) 2022/1288 der Kommission über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor (Art. 10)

a) Zusammenfassung

Folgende Informationen beziehen sich auf die gesamte Produktpalette des Verka VK Kirchliche Vorsorge VVaG (Verka VK) sowie der Verka PK Kirchliche Pensionskasse AG (Verka PK, mit Ausnahme der Fondsanlage für Rechnung und Risiko von Inhabern von Lebensversicherungspolicen im Rahmen des fondsgebundenen Rentenversicherungsprodukts Balance Flex, für die eigenständige Offenlegungen seitens der Kapitalverwaltungsgesellschaften erfolgen). Da diese nicht in unterschiedliche Finanzprodukte im eigentlichen Sinne untergliedert werden kann, sondern sämtliche Rentenversicherungstarife des Verka VK sowie der Verka PK mit o. g. Ausnahme sich jeweils auf ein gemeinsames kollektives Sicherungsvermögen beziehen, gelten diese Informationen für den gesamten Kapitalanlagenbestand des Verka VK sowie der Verka PK, soweit dieser den Sicherungsvermögen zugeordnet ist.

b) Kein nachhaltiges Investitionsziel

Mit diesem Finanzprodukt werden ökologische oder soziale Merkmale beworben, aber keine nachhaltigen Investitionen angestrebt.

Die Berücksichtigung einzelner Indikatoren für nachteilige Auswirkungen auf Nachhaltigkeitsfaktoren erfolgt bislang in erster Linie in Bezug auf die liquiden Wertpapierinvestments sowie einen Teil der Direktanlagen durch Ermittlung von Klimaindikatoren THG-Emissionen, THG-Emissionsintensität, Temperaturpfad / Warming Potential. Eine Berücksichtigung und ein umfassender Ausweis der wichtigsten Indikatoren für nachteilige Auswirkungen („PAI-Indikatoren“) gemäß Anhang I Tabelle 1 der Offenlegungsverordnung und aller relevanten Indikatoren gemäß Tabellen 2 und 3 in jenem Anhang ist der Verka in Anbetracht der sehr eingeschränkten Datenverfügbarkeit und -qualität zum jetzigen Zeitpunkt nicht möglich.

c) Ökologische oder soziale Merkmale des Finanzprodukts

Die Verka bezieht sich auf den öffentlich zugänglichen Leitfaden für ethisch-nachhaltige Geldanlage in der evangelischen Kirche (EKD-Leitfaden) und die hier benannten Instrumente zur Steuerung des Kapitalanlagenportfolios in sozialverträglicher, ökologischer und generationengerechter Hinsicht und stellt hierbei die Verantwortung für Umwelt, Mitwelt und Nachwelt in den Vordergrund. Auch die Verwaltung von externen Aktien- und Rentenmandate erfolgt unter Berücksichtigung der Grundsätze des EKD-Leitfadens in Bezug auf ökologische Ziele wie z.B. den Verzicht auf fossile Energieträger sowie soziale Ziele wie z.B. das Vorhandensein von Richtlinien zum Mitarbeiterversammlungsrecht, zur Arbeitszeitbelastung und/oder für einen existenzsichernden Lohn in Unternehmen zu beachten haben.

In ökologischer Hinsicht strebt die Verka langfristig Klimaneutralität an und unterstützt in der Kapitalanlage Maßnahmen mit dem Ziel einer weitgehenden Dekarbonisierung.

In sozialer Hinsicht richtet die Verka ihr Handeln konsequent an christlich-ethischen Werten aus, die als Voraussetzung für ein gutes und gerechtes Miteinander gesehen werden. Als Anbieter im Bereich der betrieblichen Altersversorgung und als institutioneller Investor trägt die Verka dazu bei, Altersarmut zu mindern und kann so einen positiven Einfluss auf die Gesellschaft nehmen. In der Kapitalanlage spielen soziale Aspekte eine wesentliche Rolle.

d) Anlagestrategie

In der Kapitalanlage sind im Hinblick auf Nachhaltigkeitsaspekte für die liquiden Kapitalanlagen diverse Ausschlusskriterien zu berücksichtigen. Sofern eine Anlage diese erfüllt, kommt sie für eine Neuinvestition nicht in Frage bzw. hat dies im Hinblick auf den Bestand zur Folge, dass betroffene Kapitalanlagen zeitnah zu veräußern sind. Hiervon kann im Zweifelsfall abgesehen werden, wenn die betreffende Anlage zumindest in der fraglichen Kategorie unter Transition-Gesichtspunkten positiv beurteilt wird. Ein Zweifelsfall liegt beispielsweise vor, wenn ein Normenverstoß nicht eindeutig identifizierbar sein sollte oder etwa von unterschiedlichen externen Nachhaltigkeitsratingagenturen unterschiedlich bewertet wird. Die im Folgenden genannten Ausschluss- bzw. Negativkriterien orientieren sich am EKD-Leitfaden:

a) Ausschlusskriterien für Staaten einschließlich staatlicher Unternehmen und Gebietskörperschaften

- Einstufung des Friedensstatus nach dem Global Peace Index (GPI) des Institute for Economics and Peace als sehr niedrig (»very low«)

- Klassifizierung als »nicht-frei« (im Sinne von »Freedom in the World« von »Freedom House«)

- Einschränkung der Arbeitsrechte (niedrige Arbeitsbedingungen hinsichtlich Mindestlöhnen, Arbeitszeiten, Arbeitssicherheit und Gesundheit)

- Atomenergie (signifikant hoher Anteil am Primärenergieverbrauch, ggf. Verzicht auf einen Beschluss zum Atomenergieausstieg und zum Ausschluss des Baus neuer Atomkraftwerke)

- Atomwaffen (nachweislicher Besitz von Atomwaffen)

- autoritäres Regime

- Diskriminierung (massive Einschränkung der juristischen und gesellschaftlichen Gleichstellung der Geschlechter im Sinne des Gender-Mainstreamings von Behinderten oder Minderheiten)

- Geldwäsche (Bewertung etwa anhand der Einstufung gem. Anti-Money Laundering Index (AML Index))

- Kinderarbeit

- Klimaschutz

- Korruption (etwa im Sinne des Corruption Perceptions Index (CPI) von Transparency International mit einem Rating < 40)

- Menschenrechte (massive Einschränkung, bspw. politische Willkür, Folter, Privatsphäre, Bewegungsfreiheit, Religionsfreiheit)

- Presse- und Medienfreiheit (massive Einschränkung)

- Rüstungsbudget (vergleichsweise signifikant hoher Anteil am BIP von 5 % oder mehr)

- Praktizieren der Todesstrafe

- Vereinigungsfreiheit (massive Einschränkung der Möglichkeit friedlicher Versammlungen sowie gewerkschaftlicher Organisationen)

b) Ausschlusskriterien für (überwiegend privatwirtschaftliche) Unternehmen (Geschäftsfelder und ggf. impliziter Bestandteil an der Geschäftstätigkeit)

Ausgeschlossen sind folgende Geschäftsbereiche, sofern der jeweilige Geschäftsbereich einen Anteil von mehr als zehn Prozent am Gesamt-Unternehmensumsatz hat (bei einem geringeren Umsatzanteil kann unter dem Gesichtspunkt der Verhältnismäßigkeit grundsätzlich von einem Ausschluss abgesehen werden):

- Beteiligung an der Entwicklung, der Herstellung oder dem Vertrieb von Rüstungsgütern insbesondere für militärische Zwecke (im Sinne der Anlage zum Kriegswaffenkontrollgesetz) sowie Beteiligung an der Entwicklung, der Herstellung oder dem Vertrieb von geächteten Waffen unabhängig vom Umsatzanteil

- Herstellung von Spirituosen (Mindestalkoholgehalt 15 Volumenprozent)

- Herstellung von Tabakwaren

- Betrieb und/oder Herstellung von kontroversen Formen des Glücksspiels einschließlich jeglicher Formen des Glücksspiels mit Suchtpotenzial

- Herstellung oder Vertrieb von Produkten, die die Menschenwürde durch verunglimpfende und erniedrigende Darstellungen von Personen verletzen einschließlich herabwürdigenden pornographischen Materials mit einer Altersfreigabe ab 18 Jahren (vgl. BGHSt 23,44; 37,55)

- Herstellung von gentechnisch verändertem Saatgut

- Förderung von Kohle oder Öl aus Ölsand und Ölschiefer und/oder Vorhalten signifikanter Reserven dieser Rohstoffe

- Atomenergie (Produktion und Distribution von Atomenergie sowie Gewinnung von Uran und Bau sowie Vertrieb von Kernkomponenten von Atomkraftwerken)

Ausgeschlossen sind aufgrund kontroverser Geschäftspraktiken:

- systematische Verletzung von Menschenrechten durch das Unternehmen selbst oder dessen Zulieferer (im Sinne der UN-Leitprinzipien für Wirtschaft und Menschenrechte) – insbesondere Unternehmen, die dafür verantwortlich sind, dass die bisherigen Nutzer unter Verstoß gegen das FPIC-Prinzip von ihrem Land vertrieben werden, die kulturelle Würde missachtet wird oder Selbstbestimmungsrechte von Dritten verletzt werden sowie Unternehmen, die verantwortlich sind für die Unterstützung oder Tolerierung menschenunwürdiger Arbeitsbedingungen und von Kinderarbeit (im Sinne eines Verstoßes gegen die Kernarbeitsnormen der Internationalen Arbeitsorganisation (ILO)) oder durch eine massive Verletzung der Versammlungs- und Vereinigungsfreiheit, Zwangsarbeit, Diskriminierung

- Betrieb von embryonaler Stammzellenforschung, soweit diese missbräuchlich eingesetzt wird und nicht dem Zweck der Krankheitsbekämpfung dient

- Tierversuche (Inkaufnahme der Schädigung von Tieren aufgrund von zu Forschungszwecken durchgeführten Aktivitäten mit lebenden Tieren zum Test von Endprodukten, die nicht gesetzlich vorgeschrieben und im Rahmen der biomedizinischen Forschung nicht notwendig sind)

- Umweltbelastung (massive Missachtung von Umweltgesetzen bzw. ökologischen Mindeststandards mit schädlicher Wirkung auf Ökosysteme)

- kontroverse Wirtschaftspraktiken (massive Missachtung von anerkannten Wohlverhaltensregeln hinsichtlich Korruption, Bilanzfälschung, Wettbewerb und Sonstigem wie Betrug, Insiderhandel oder Geldwäsche)

Hierbei wird die ESG-Ausprägung der potenziellen Emittenten bzw. Schuldner bezogen auf die unterschiedlichen Kriterien, die zusätzlich unterschiedlich stark gewichtet sein können, überprüft und jeweils in ein ESG-Rating bzw. einen ESG-Score überführt. Diejenigen Anlagen von Emittenten bzw. Schuldnern mit den besten bzw. vergleichsweise guten Ratings bzw. Scores – ggf. bezogen auf Bandbreiten – werden im Sinne eines Best-in-Class-Ansatzes präferiert, wobei ökonomische Aspekte sowie mit der jeweiligen Anlage verbundene potenzielle Risiken und Chancen entweder vorher oder im Anschluss jeweils zwingend mit zu berücksichtigen sind.

Im Hinblick auf die Auswahl der Unternehmen, in die die Verka investiert, wird im Vorfeld möglicher Investitionen im Rahmen der Kreditrisikobeurteilung neben ökonomischen Aspekten auch die Erfüllung von Mindeststandards in Bezug auf Nachhaltigkeitskriterien anhand öffentlich zugänglicher Informationen etwa im Rahmen von Nachhaltigkeitsberichten und/oder ESG-Daten entsprechender Nachhaltigkeitsratingagenturen überprüft. Sofern diese darauf schließen lassen, dass Verfahrensweisen einer guten Unternehmensführung im Hinblick auf solide Managementstrukturen, die Beziehungen zu den Arbeitnehmern, die Vergütung von Mitarbeitern oder die Einhaltung von Steuervorschriften unzureichend sind, kommen betreffende Unternehmen für eine Investition nicht infrage.

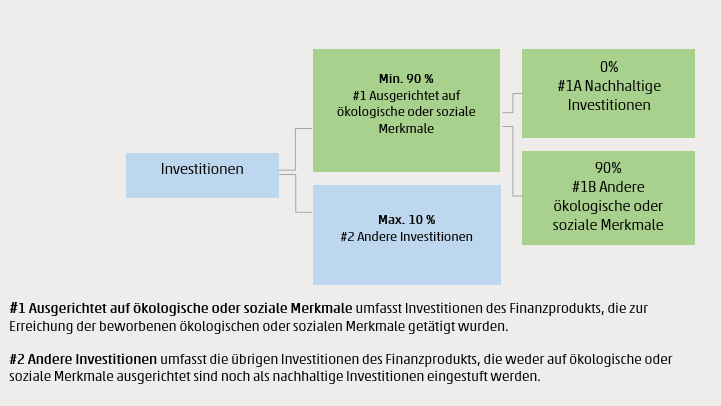

e) Aufteilung der Investitionen

Geplant sind überwiegend Investitionen mit Ausrichtung auf ökologische oder soziale Merkmale, ohne zum jetzigen Zeitpunkt den Anteil der taxonomiekonformen Investitionen in Anbetracht der sehr eingeschränkten Datenverfügbarkeit und -qualität mit zumutbaren Anstrengungen angeben zu können. Der Anteil anderer, nicht als nachhaltig eingestufter Investitionen soll sukzessive reduziert werden. In folgender Übersicht ist die langfristig geplante Aufteilung der Investitionen dargestellt. Die Angabe darüber hinausgehender konkreter Ziel- oder Mindestquoten für einzelne betreffende Arten von Investitionen, Anlageklassen oder gar konkrete Anlageprodukte ist zum jetzigen Zeitpunkt noch nicht möglich.

f) Überwachung der ökologischen oder sozialen Merkmale

Um Nachhaltigkeitsrisiken in Bezug auf ökologische und soziale Merkmale angemessen zu steuern, erfolgt intern ein konsequentes Screening des Kapitalanlagenbestandes in Hinblick auf ökologische, soziale und eine gute Unternehmensführung betreffende Belange auf Basis der Einzeltitel (inkl. einer Fondsdurchschau) sowie eine transparente Kommunikation der Ergebnisse. Dabei greift die Verka auf die Expertise eines renommierten externen Datenlieferanten zurück, welcher für den überwiegenden Teil des Kapitalanlagenportfolios ein offizielles ESG-Rating sowie Daten zur CO2-Intensität der einzelnen Emittenten vorhält. Der aktuell dreistufige Screening-Prozess sieht in der ersten Stufe ein ESG-Screening des Kapitalanlagenbestands inkl. Fondsdurchschau vor. Dabei werden auf Basis des Best-In-Class Ansatzes sogenannte "Branchenführer", "Branchendurchschnitt" und "Branchenfolger" identifiziert. Für die Branchenfolger wird eine Obergrenze von 5 % angestrebt, wobei strategische Investitionen nach dem Engagement-Ansatz nicht unter diese Grenze fallen. Eine Überschreitung dieser Grenze zieht eine unmittelbare Überprüfung der betroffenen Kapitalanlagen und ggf. Anpassung des Kapitalanlagenbestands nach sich, sodass negative Implikationen aus nicht nachhaltigen Kapitalanlagen auf ein Minimum begrenzt bleiben. In einer zweiten Stufe erfolgt ein Abgleich des ESG-Ratings mit dem Kredit-Rating festverzinslicher Wertpapiere auf Einzeltitelebene. Der Fokus liegt auf jenen Emittenten, bei denen die Qualität beider Ratings deutlich voneinander abweicht. Ziel ist es, die Emittenten zu identifizieren, bei denen aufgrund des zunehmenden Einflusses von Nachhaltigkeitsaspekten auf die Unternehmensentwicklung in Zukunft mit höherer Wahrscheinlichkeit ein Downgrade im Kredit-Rating zu erwarten ist. Das Screening der zweiten Stufe deckt den vollständigen Bestand an festverzinslichen Wertpapieren ab und ist nicht auf die sogenannten Branchenfolger begrenzt. Die über das Screening der zweiten Stufe identifizierten Emittenten werden auf einer sogenannten Hotlist geführt und engmaschig überwacht. Sofern erforderlich, erfolgt eine Anpassung des Kapitalanlagenportfolios.

Im Rahmen der dritten Stufe des Screening-Prozesses erfolgt ein CO2-Screening des Kapitalanlagenbestands. Der Fokus liegt dabei auf Unternehmen mit hohem CO2-Beitrag bezogen auf das Kapitalanlagenportfolio. Ziel ist es, CO2-intensive Unternehmen im Kapitalanlagenportfolio überwiegend auszuschließen. Dies schützt nicht zuletzt davor, dass sich gesetzliche Änderungen zur Beschleunigung der Dekarbonisierung unmittelbar in Form von hohen Wertverlusten von Aktien und Unternehmensanleihen („stranded Assets“) ungemindert auf die Wertentwicklung des Portfolios der Verka auswirken.

Zudem erfolgt ein Screening der Temperaturpfad-Daten des Bestands. Ziel ist es, unter Berücksichtigung der Neuanlagen den Durchschnittswert des Portfolios langfristig auf unter 2 Grad Celsius zu begrenzen.

g) Methoden

Die Erhebung der Daten zur Überwachung der ökologischen oder sozialen Merkmale wie unter f) beschrieben erfolgt quartalsweise für den Bestand der liquiden Wertpapiere im Direktbestand und in extern verwalteten Spezial-Sondervermögen durch Auslesung aus der Online-Datenbank eines renommierten externen ESG-Datenproviders. Dieser ermittelt die Daten fortlaufend durch Abfrage und Auswertung von Unternehmensdaten. Die Aufbereitung und Analyse der Daten erfolgt IT-gestützt im Rahmen des Kapitalanlagen-Risikomanagements. Die Berichterstattung der Analyseergebnisse erfolgt intern regelmäßig im Risikokomitee der Verka sowie in Risikoberichten. Die externe Berichterstattung erfolgt sukzessive im Rahmen von Jahresberichten und Gremiensitzungen.

h) Datenquellen und -verarbeitung

Die Verka hat das Online-Datenbanksystem „ESG Manager“ von MSCI ESG Research, LLC einschließlich diverser Zusatzmodule etwa zum „Climate Value at Risk“ lizensiert. Hierbei handelt es sich um eine auch innerhalb der Branche weit verbreitete Datenbanklösung. Die Plausibilitätsprüfung der Daten erfolgt manuell im Kapitalanlagen-Risikomanagement. Die mittels „ESG Manager“ generierten Bestandsreports werden regelmäßig in Microsoft Excel exportiert und dort entsprechend der internen Anforderungen weiterverarbeitet und für die jeweiligen Reports aufbereitet. Die Verka verwendet grundsätzlich keine selbst geschätzten Daten. Schätzdaten kommen ggf. zum Einsatz, wenn der ESG-Datenprovider solche verwendet. Der Anteil der geschätzten Daten ist nicht bekannt, ist aber annahmegemäß eher gering.

i) Beschränkungen hinsichtlich der Methoden und Daten

Die Verka ist grundsätzlich auf die im Rahmen des „ESG Manager“ bereitgestellten Daten beschränkt. Diese decken zwar den größten Teil der liquiden Wertpapiere ab. Dennoch sind für einen Teil der Unternehmen, in die die Verka investiert ist, derzeit noch keine entsprechenden Daten verfügbar. So lassen sich derzeit die Kennzahlen zu den wichtigsten Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren („PAI-Indikatoren“) nur für einen Bruchteil des Kapitalanlagenbestands der Verka ermitteln, da einige der relevanten Kennzahlen noch überhaupt nicht oder nur für einen sehr geringen Anteil der Unternehmen verfügbar sind. Hinsichtlich der Datenqualität und der Methoden zur Ermittlung der einzelnen Kennzahlen bzw. Daten ist die Verka zudem vom Datenprovider abhängig. Aussagen zur Erfüllung der ökologischen oder sozialen Merkmale können also teilweise nur eingeschränkt nachvollziehbar sein. Sofern die Datenqualität und -verfügbarkeit zu einzelnen Aspekten zu gering sein sollte, wird diesbezüglich auf entsprechende Aussagen verzichtet.

j) Sorgfaltspflicht

Die Verka beachtet jederzeit die notwendige Sorgfaltspflicht in Bezug auf ihre Vermögenswerte. Dies schließt auch die Überwachung der ökologischen und sozialen Merkmale ein. Konkret bedeutet das, dass die Einhaltung der Anforderungen an das Kapitalanlagenportfolio durch fach- und sachkundige Mitarbeiter im Kapitalanlagenbereich unter Anwendung verschiedener Kontrollmechanismen mit Beteiligung des Risikomanagements und Einbeziehung des Treuhänders für das Sicherungsvermögen fortlaufend überprüft wird. Prozess- und inhaltsbezogene Prüfungen erfolgen zudem jährlich durch die Interne Revision sowie den Wirtschaftsprüfer im Rahmen der Jahresabschlussprüfung. Als Pensionskasse unterliegt die Verka zudem der Aufsicht der BaFin und ist dieser gegenüber auch fortlaufend berichts- und meldepflichtig.

k) Mitwirkungspolitik

Neben der reinen Kapitalanlagenselektion nimmt die Verka mittels Stimmrechtsausübung im Wege des Proxing-Voting mittelbar Einfluss auf die Portfoliogesellschaften. Die Kapitalverwaltungsgesellschaften bündeln die Stimmen mehrerer Fondsanleger mit gleichgerichtetem Interesse. Mit Blick auf die nachhaltige Zielrichtung der Stimmenabgabe bei den Hauptversammlungen stellt der Einsatz von Aktionärsrechten ein Instrument zur Umsetzung der Anlagestrategie der Verka dar, in der Nachhaltigkeit bzw. ESG ein wesentlicher Aspekt ist. Bei den betreffenden Portfoliogesellschaften handelt es sich grundsätzlich um größere börsennotierte Unternehmen. In vielen Fällen erfolgen auch Redebeiträge auf den Hauptversammlungen sowie eine direkte Kommunikation zwischen den stimmrechtsausübenden bevollmächtigten Vertretern der Verka und den jeweiligen Gesellschaftsorganen und Interessenträgern der Gesellschaft. Es wird darauf geachtet, dass Interessenkonflikte nach Möglichkeit im Sinne der Verka und anderer institutioneller Investoren mit gleichgerichtetem Interesse vermieden werden. Sollten dennoch Interessenkonflikte aufkommen, so werden diese abgewogen und eine Entscheidung im Sinne der wirtschaftlichen und nachhaltigen Interessen der Investoren gesucht. Auf eine dezidierte Darstellung zur Umsetzung der Mitwirkungspolitik, zu einzelnen Abstimmungen und zum konkreten Abstimmungsverhalten wird an dieser Stelle verzichtet, da der Umfang der Beteiligungen der Verka an den betreffenden Portfoliounternehmen vergleichsweise gering ist. Die Proxy-Voting-Policies der Kapitalverwaltungsgesellschaften, die Fonds der Verka mit Aktien-Exposure verwalten, finden sich hier:

Eine Mitwirkung und direkte Einflussnahme auf die Geschäftspolitik der Unternehmen findet über die Stimmrechtsausübung hinaus unabhängig von bestehenden Aktieninvestments in Form von fortlaufenden Unternehmensdialogen statt. So findet über den Arbeitskreis Kirchlicher Investoren (AKI), dem die Verka angehört, sowie die Asset-Owner-Plattform der UN PRI ein regelmäßiger Austausch mit Unternehmen aus verschiedenen Branchen (z.B. Bergbau, Textilindustrie, Automobilsektor oder Banken/Investment Manager sowie branchenübergreifend in klimarelevanten Fragestellungen) zu Nachhaltigkeitsthemen statt.

l) Bestimmter Referenzwert

Es wurde kein Index als Referenzwert für die Erreichung der mit dem Finanzprodukt beworbenen ökologischen oder sozialen Merkmale bestimmt.